税金の対策はどのご家庭でもいろいろ考えちゃいますよね。今回は、サラリーマンの方の税金対策にはどのようなものがあるのか、おすすめの節税方法は何かをご紹介します。

所得控除を活用

先ずは所得控除金額を把握します。源泉徴収票の支払い金額からこの所得控除金額を引きます。そうして算出されるのが所得控除後の金額です。

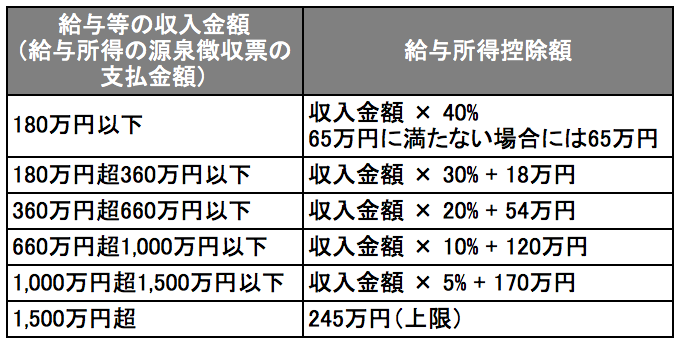

わかりやすい所得控除額が表になっていましたので、引用いたします。所得の低い人も65万円の控除額になることがわかります。例えばで計算をしてみましょう。

300万円の収入だった場合、

300万円×30%+18万円=108万円 192万円が所得金額になります。

500万円の収入だった場合、

500万円×20%+54万円=154万円 346万円が所得金額になります。

課税対象の額が減っている分が税金を抑えられるということになります。

扶養控除を受ける

生計を共にしている16歳以上の家族、または親族がいれば扶養に入れましょう。そうすることで、その人の合計所得金額が38万円以下であれば、扶養控除を受けられます。控除額は次のようになっています。

- 一般の控除対象扶養親族・・・38万円

- 特定扶養親族・・・63万円

- 老人扶養親族・・・同居老親等以外の者・・・48万円

- 同居の老親等・・・58万円

特定扶養親族とは、その年の12月31日現在の年齢が19歳以上23歳未満の人のことを言います。また、老人扶養親族というのは、年齢が70歳以上の人のことを言います。その中の同居の老親等というのは、老人扶養親族の内、納税者かその配偶者の父母や祖父母などで、納税者又はその配偶者と同居している人のことを言います。

一般の扶養控除のことも説明を加えておきますが、年間合計所得が38万円以下(収入が103万円以下)であれば、23歳以上でも扶養親族として申告出来ます。よく103万円の壁というのを聞きますが、このことなんですね。

つまり、アルバイトやパートなどで給与所得が180万円以下では上の表よって65万円を差し引くことになりますよね。その引いた後の金額が38万円以下であること。なので103万以下にした方が良いですよということなのです。また、公的年金受給者の場合は、65歳未満は70万円、65歳以上は120万円を差し引いた後の金額が38万円以下であるということです。

医療費控除の申請

年間で10万円以上の医療費を払ったら、払い過ぎた税金が戻ってくるかもというお話です。年収311万6000円未満ならば10万円以下でも可能です。家族全員のその年の診療の領収書や薬代のレシートを集めてみましょう。10万円以上になっているかも知れませんよ。

生命保険の控除

民間の生命保険でしたらば、勤務先の年末調整で手続きをしましたら税金が戻ってきます。もしもそこで手続きを忘れてしまっても確定申告すれば大丈夫です。平成24年度に改正され、一般生命保険料控除と個人年金保険料控除に加えて介護・医療保険料控除が加わりました。この3つで所得税は最大で4万円、合計12万円が控除対象となりました。

よくご存知の人気のふるさと納税

平成27年からは確定申告しなくても節税メリットを受けられるようになって、より手軽になっています。実質2000円の自己負担で・・・というところがミソですね。各地域で競争のようになっていますが、元々は我が町ふるさとへの寄付金ですよね。それがあちこちでその地域の特産品等のお礼の品が手に入るということで、人気が集中するふるさと納税があるとか・・・。

あとがき

主な節税に繋がるお話をしてまいりました。ご参考になればと思います。頭を抱える確定申告や控除の手続きですが、こうして考えていくと我が家の場合、もっと節税出来るのでは・・・と方法が浮かぶかも知れません。よく書いてあったことですが、知らないと損をするというのはありますよ。知って得する方を選んでいきましょう。

|